払戻金と税金

払戻金にも税金が掛かる

競馬の払戻金は、年間50万円を超える儲けがでたとき、一時所得として課税対象となります。

一時所得とは臨時・偶発的なもので耐火性のない所得の事で、競馬や競輪などのギャンブルで得た払戻金や、懸賞や福引、クイズ番組などの当選金がこれにあたり、最高50万円の特別控除があります。

課税対象の金額は、下記の式から算出された所得金額の、1/2に相当する金額が課税対象となります。

総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円) = 一時所得の金額

一時所得の金額 × 1/2 = 課税対象金額

1万円で馬券を買い100万円が払戻しされた場合、

100万円(払戻金) - 1万円(的中馬券の購入費) - 50万円(控除額) = 49万円(一時所得)

49万円(一時所得) × 1/2 = 24万5千円(課税対象)

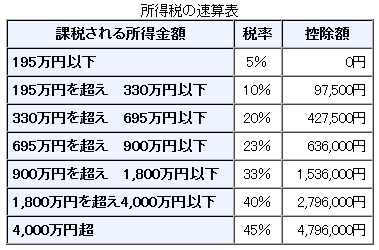

また一時所得は総合課税となり、給与所得等と合算し、そこから社会保険料控除、扶養控除、基礎控除などの控除を引き、残った額に対して税率が掛けられます。

一時所得の算出式から分かる通り「収入を得るために支出した金額」は、当たり馬券に関する金額だけが対象となっています。通常ハズレ馬券への投資は費用として認められていません。また1月1日から12月31日までの1年間の利益の合計に対して税金が計算されますので、年間収支がマイナスであっても、払戻金の合計が1年間で50万円以上あった場合は課税対象となります。

ハズレ馬券が経費になる!?

経費になるのは当たり馬券だけと書きましたが、実は2015年にハズレ馬券を経費と認める異例の判決が出たことがあります。

それは、3年間で約28億円分の馬券を購入し、総額30億円の払戻金を得た男性が、所得を申告しなかったため脱税の罪で告発されたときの裁判です。

最高裁「外れ馬券は経費」 競馬脱税事件で初判断

インターネットを通じて馬券を大量購入し、1億円以上の利益を得た大阪市の元会社員の男性(41)が所得税法違反(単純無申告)の罪に問われた事件の判決で、最高裁第3小法廷は10日、30億円近くにも上る外れ馬券代を「経費」と認める初判断を示した。

このニュースは競馬だけでなく公営ギャンブルをやっている人にとってかなり衝撃的な判決となりました。これまで「払戻金は一時所得に当たり、経費といえるのは的中馬券の購入費だけ」であり、実際検察もこの裁判でそう主張しています。それが一転して経費と認められる事例ができたからです。

経費と認められた理由は以下のように述べられています。

男性がソフトと独自の計算式に基づき、毎週土日に開催される中央競馬のほぼ全レースで大量に馬券を買っていた事実を挙げ「個々のレースに着目せず網羅的に馬券を大量購入し、利益を上げ続けており、一連の行為は経済活動といえる」と指摘。この事例での払戻金は経費をより多く算入できる「雑所得」に当たると判断し、検察の上告を棄却した。

一般的に馬券を購入する際には、レースごとに競走馬・騎手・馬場・コース等を考慮しながら予想して馬券を購入します。

ですがこの男性はそのような予想などはせずに、ソフトを使って機械的に馬券を購入していたこと、またその行為がインターネットの購入履歴で証明されたことで、資産運用の類にあたるとみなされ、「一時所得」ではなく「雑所得」、つまりハズレ馬券も経費の内に入ると認められたのです。

ちなみにこの裁判、ハズレ馬券は経費と認められたおかげで当初収めるべきだった税金は下がりましたが、納税していなかったため所得税法違反(単純無申告)の罪で懲役2月、執行猶予2年が言い渡されています。

脱税がバレた理由は、インターネットの購入履歴が調べられた、男性自ら他人に言ってしまった、周囲の人が密告した、車や家など高額なものを購入したため目をつけられたなど様々な憶測が流れていますが、発覚した経緯については明らかにされていません。

払戻金は一時所得?雑所得?

払戻金に掛かる税金は、「一時所得」か「雑所得」になるかで納税する額が変わってきます。

現在、馬券の払戻金については国税庁で以下のように通達されています。

馬券を自動的に購入するソフトウエアを使用して独自の条件設定と計算式に基づいてインターネットを介して長期間にわたり多数回かつ頻繁に個々の馬券の的中に着目しない網羅的な購入をして当たり馬券の払戻金を得ることにより多額の利益を恒常的に上げ、一連の馬券の購入が一体の経済活動の実態を有することが客観的に明らかである場合の競馬の馬券の払戻金に係る所得は、営利を目的とする継続的行為から生じた所得として雑所得に該当する。

上記以外の場合の競馬の馬券の払戻金に係る所得は、一時所得に該当することに留意する。

この裁判では、独自の購入方法とインターネットの履歴のおかげで経費と認められましたが、これはかなり稀な事例です。おそらく一般的な馬券の買い方では娯楽扱いになってしまい、ほぼ一時所得扱いになります。

気軽にインターネットで馬券が買えるようになった反面、購入履歴がしっかりと残るため、税務署につつかれた場合は言い逃れることは出来ません。3連単やWIN5などで高額払戻しのチャンスが増えていますので、払戻金が年間50万円を超えると確定申告をする必要があることを覚えておきましょう。